{kind=link}

แบงก์ชาติคาดว่า 3-5 ปีข้างหน้า สัดส่วนคนไทยจะใช้เงินสดลดลงเหลือ 10-20% ภายใต้ Payment Directional Paper ฉบับใหม่ ปี 2568 ที่มุ่งพัฒนาระบบการชำระเงิน 3 กรอบหลัก ต่อยอดจากระบบการชำระเงินปัจจุบัน ยกระดับระบบบาทเนต (BAHTNET) และเตรียมความพร้อมรองรับนวัตกรรมการชำระเงินในอนาคต

ธนาคารแห่งประเทศไทย (ธปท.) หรือแบงก์ชาติได้เผยแพร่ ‘ทิศทางการพัฒนาระบบการชำระเงินภายใต้ภูมิทัศน์ใหม่ภาคการเงินไทยฉบับใหม่’ ปี 2568 เพื่อเตรียมความพร้อมระบบการชำระเงินของไทยในระยะ 3-5 ปีข้างหน้า โดยมีเป้าหมายมุ่งเน้นการพัฒนาระบบการชำระเงินให้สอดคล้องกับพัฒนาการข้างต้นและบริบทไทยมากขึ้น โดยเฉพาะโจทย์และความท้าทายเชิงนโยบาย ได้แก่

- โครงสร้างเศรษฐกิจไทยที่มีสัดส่วนของเศรษฐกิจนอกระบบสูง หลายกิจกรรมยังอาศัยเงินสดเป็นหลัก ทำให้ไม่ถูกบันทึกเข้าสู่ระบบเศรษฐกิจ

- การปรับตัวกับเทคโนโลยีใหม่ อย่าง Distributed Ledger Technology (DLT) tokenization และปัญญาประดิษฐ์ (AI) ซึ่งอาจสร้างความเสี่ยงรูปแบบใหม่ขึ้นมา

- ภัยทุจริตและธุรกรรมผิดกฎหมาย จากการที่ระบบการชำระเงินอาจถูกใช้เป็นช่องทางในการกระทำความผิด รวมถึงความเสี่ยงด้านภูมิรัฐศาสตร์ที่มีแนวโน้มรุนแรงมากขึ้น

ด้วยเหตุนี้ ทิศทางการพัฒนาระบบการชำระเงินไทย ฉบับใหม่นี้ จึงมีกรอบการพัฒนาระบบการชำระเงิน 3 กรอบหลัก ดังนี้

- การต่อยอดจากระบบการชำระเงินปัจจุบัน โดยเพิ่มนวัตกรรมบน retail payment โดยกระดับ ecosystem ให้เอื้อต่อการพัฒนาเพื่อตอบโจทย์ผู้ใช้ทุกกลุ่ม นำข้อมูลการชำระเงิน และ digital footprint ที่เกี่ยวข้องมาใช้ประโยชน์มากขึ้น ให้มีนวัตกรรมและบริการใหม่ที่ตอบโจทย์ผู้ใช้งานทุกกลุ่มมากขึ้น เช่น การพัฒนาบริการชำระเงินที่ช่วยเพิ่มความมั่นใจในการซื้อสินค้าออนไลน์และบริการที่ทดแทนเช็ค การส่งเสริมการใช้ข้อมูล digital footprint เพื่อเพิ่มโอกาสเข้าถึงบริการทางการเงิน โดยเฉพาะกลุ่ม SMEs การเพิ่มความยืดหยุ่นของหลักเกณฑ์การกำกับดูแลให้เอื้อต่อการพัฒนานวัตกรรม และการเพิ่มประสิทธิภาพการบริหารจัดการเงินสดให้สอดรับกับบทบาทที่ลดลง

- ยกระดับประสิทธิภาพ wholesale payment โดยวางรากฐานของระบบบาทเนต (BAHTNET) ให้สามารถปรับตัว ยืดหยุ่น และเท่าทันต่อการเปลี่ยนแปลงของเทคโนโลยีและความเสี่ยงในโลกอนาคต รวมทั้งเพิ่มขีดความสามารถในการรองรับนวัตกรรมด้านการชำระเงิน

- การเตรียมความพร้อมเพื่อรองรับนวัตกรรมการชำระเงินในอนาคต ผ่านการส่งเสริมการประยุกต์ใช้เทคโนโลยี DLT และ tokenization อย่างค่อยเป็นค่อยไป ควบคู่กับการป้องกันความเสี่ยงที่อาจเกิดขึ้นต่อผู้ใช้งานและระบบการเงิน โดยเฉพาะประเด็นที่เกี่ยวข้องกับความเป็นเอกภาพของเงิน การป้องกันการถูกใช้เป็นเครื่องมือฟอกเงินหรือฉ้อโกง และการคุ้มครองผู้ใช้งาน โดยมีแนวทางกำกับดูแลเพื่อรองรับการพัฒนาบริการด้วย tokenized money ภายใต้กรอบการบริหารความเสี่ยงที่รัดกุม รวมถึงพัฒนาโครงสร้างพื้นฐานที่พร้อมรองรับการชำระเงินรูปแบบใหม่และเทคโนโลยีที่เปลี่ยนแปลงไป

สถานการณ์ Digital Payment ไทย

ธปท.ได้พูดถึงสถานการณ์ Digital Payment ของไทยไว้ว่า ในระยะ 3-5 ปีข้างหน้า สัดส่วนการใช้เงินสดในไทยน่าจะลดลงเหลือประมาณ 10-20% หลังจากในช่วง 8 ปีที่ผ่านมา (2560-2567) การชำระเงินดิจิทัล (Digital Payment) ของประเทศไทยถือว่ามีความก้าวหน้าและขยายตัวอย่างมาก มีการใช้ Digital Payment อยู่ที่ประมาณ 650 ครั้งต่อคนต่อปี ในปี 2567 นอกจากนี้ ประเทศไทยมีสัดส่วนการใช้ Fast Payment หรือ PromptPay เป็นอันดับ 1 เมื่อเทียบกับนานาชาติ

ปัจจุบัน ปริมาณการทำธุรกรรมผ่าน Mobile Banking เพิ่มขึ้นถึง 25 เท่า และ PromptPay มียอดทำธุรกรรมสูงสุดต่อวันประมาณ 95 ล้านรายการ (เฉลี่ยต่อวันอยู่ที่ประมาณ 70 ล้านรายการ)

ในช่วงที่ผ่านมา ธปท.ได้ทำการยกระดับมาตรฐาน Mobile Banking Security เพื่อให้เกิดความปลอดภัย ส่งผลให้กรณี Unauthorized Payment Fraud (ที่ผู้ใช้ไม่ได้โอนเอง) เหลือศูนย์ 0 ตั้งแต่ต้นปีนี้ เป็นการสร้างความมั่นใจให้ผู้คนในการใช้ Digital Payment.

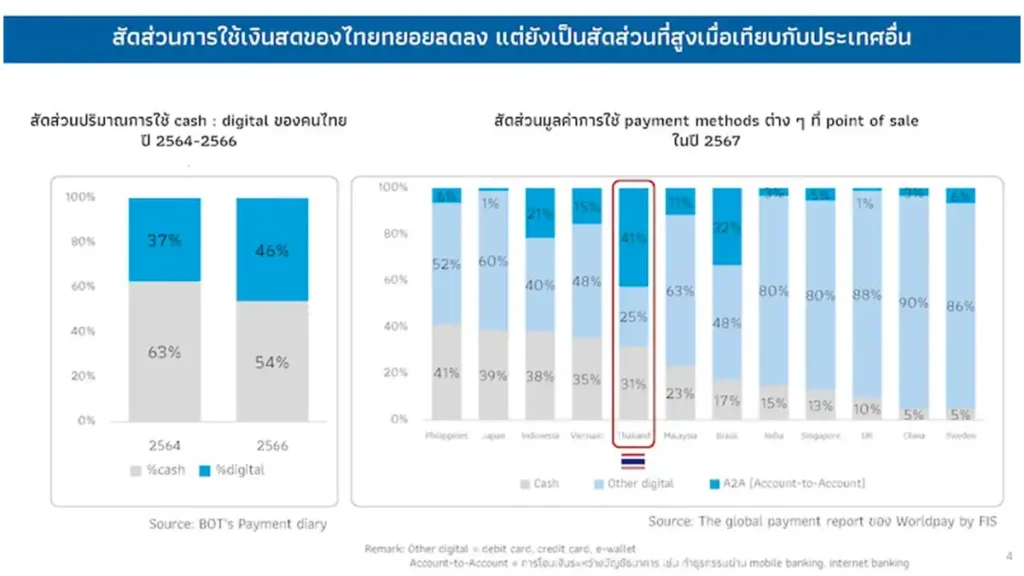

จากความก้าวหน้าของการชำระเงินดิจิทัล (Digital Payment) ที่เกิดขึ้น ส่งผลให้การใช้เงินสดในประเทศลดลง โดยจากการสำรวจพบว่า คนไทยใช้เงินสดลดลงจากประมาณ 63% ในปี 2564 เหลือ 54% ในปี 2566

แต่สัดส่วนการใช้เงินสดของคนไทยในรายงาน The global payment report ของ Worldpay by FIS ในปี 2567 ยังอยู่ที่ 31% ซึ่งถือว่า ยังอยู่ในระดับที่สูง และใกล้เคียงกับประเทศญี่ปุ่น

ทางธปท. จึงตั้งเป้าให้ประชาชนใช้ Digital Payment เป็นทางเลือกหลักมากขึ้นในแบบมีคุณภาพ โดยเฉพาะกลุ่มที่ได้รับประโยชน์แต่ไม่ได้ใช้อย่างเต็มที่ อาทิ กลุ่ม SME ในทางกลับกัน ธปท. ระบุว่า มีบางกลุ่มที่ไม่ควรจะถูกกระตุ้นให้ใช้ Digital Payment เช่น กลุ่มผู้สูงวัยที่การใช้อาจมีความเสี่ยงมากกว่าประโยชน์

สามารถอ่านรายละเอียด Payment Directional Paper 2568 ได้ที่ลิงค์นี้